Ist die Pandemie vorbei? Oder ist das nur eine trügerische Illusion? Denn schon lange geht es nicht mehr um Post-Covid und Beurteilungen von Impfschäden. Denn die wirtschaftlichen Folgen der Pandemie erscheinen nur aufgeschoben gewesen zu sein, sie wurden nicht einfach nur abgefedert. In Ihren Auswirkungen erscheinen Sie wie der der monströse Sektkorken, der jetzt von der Flasche geht. Dieser Artikel versucht die Zusammenhänge wieder besser sichtbar zu machen, so dass Sie sich etwas besser auf das Szenario der nächsten Monate werden einstellen können. Die Risiken, soviel sei schon jetzt gesagt, sind groß, deswegen könnte es sehr ungemütlich werden über einen recht langen Zeitraum.

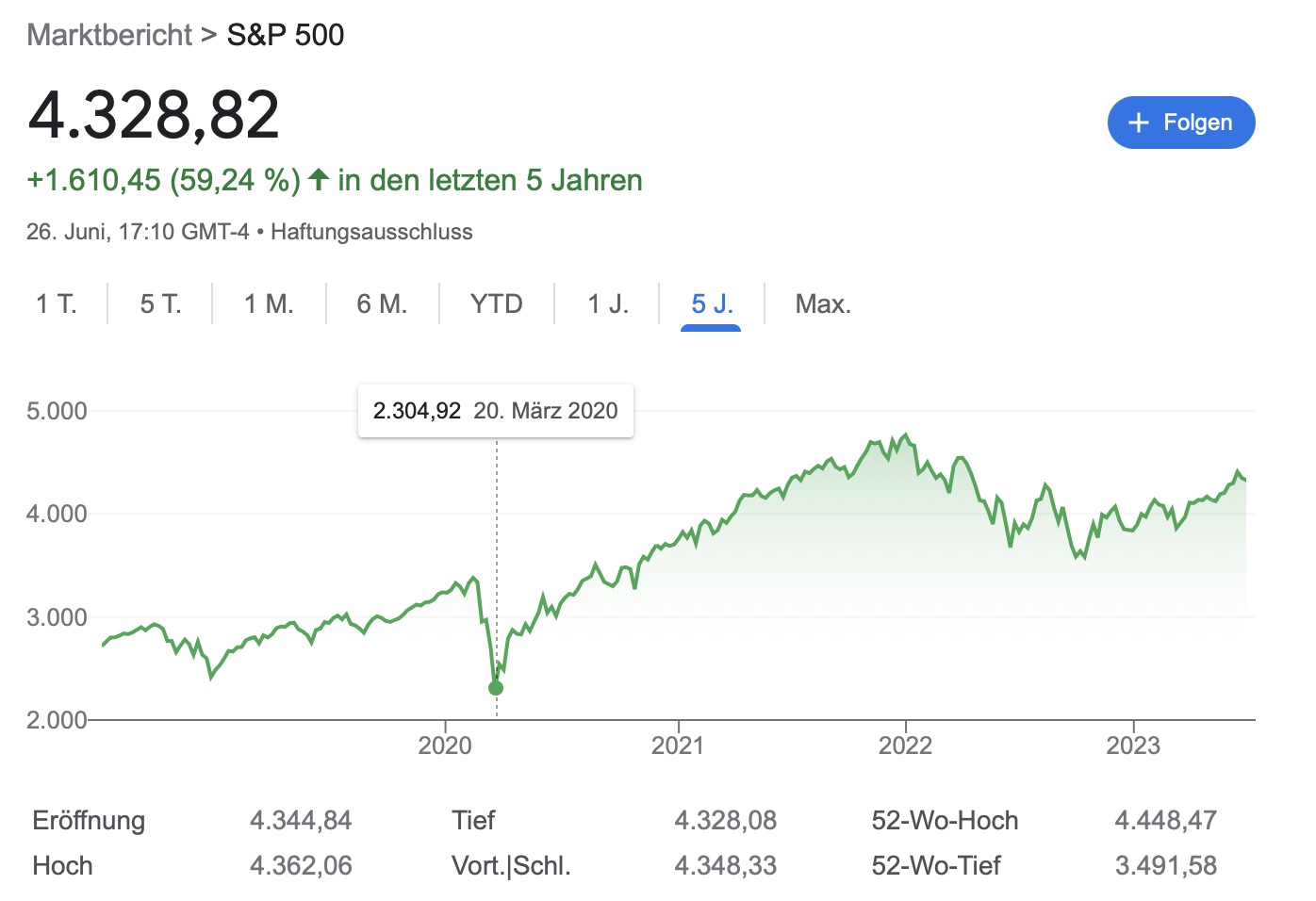

Es ging alles so blitzschnell. Während die Pest noch fast 200 Jahre brauchte, um von Instanbul bis nach Nordengland zu wüten, verteilte sich der Coronavirus in nur einem Wochenende über die ganze Welt. Mit großer Sorge wurden die gesundheitlichen Folgen der Pandemie beobachtet. Armeelastwagen rollten als Leichenwagen durch Norditalien, das war der erste große Schockmoment. Es dauerte nicht lange, dann wurden Infizierte und Tote in den Nachrichtensendungen gezählt. Doch das System reagierte. Lockdown. Der erste Lockdown-Tag in meiner Heimatstadt war der 20. März 2020. Geradezu heldenhaft schnell konnte nach der ersten Sequenzierung des Virus ein Impfstoff entwickelt werden. Gegen die gesundheitlichen Folgen schienen altbekannte Hygieneregeln aus der Veterinärmedizin (Isolation, Händewaschen, etc.) direkt Wirkung zu zeigen. Doch die Sorgen, was das mit der Wirtschaft anrichten könnte, waren gigantisch. An keinem Ort ist die Sorge vor dem Untergang verbreiteter als an der Börse. So rauschte der S&P 500 in einem Monat von 3390 Punkten auf 2304 Punkte runter. Satte 32% Kursverlust. Wohin sollte die Reise jetzt noch gehen?

Abbildung: Kursverlauf des S&P 500 (Quelle: Google)

Es waren Tage ziemlicher Panik. Hinter vorgehaltener Hand war die Panik groß, denn so ein Szenario war den Tradern vollkommen unbekannt. Es klang alles wie Armageddon und man bereitete sich auf das Schlimmste vor. Es dauerte nicht lange, da rissen die ersten Lieferketten. Mehl war plötzlich für Verbraucher knapp und Toilettenpapier. Hamsterkäufe nahmen zu, dennoch war die grundlegende Versorgung immer gesichert. Chips für die Automobilfertigung. Fahrräder und Ersatzteile, sowas war recht plötzlich schwer zu erhalten. Die ersten Lockdowns an chinesischen Häfen führten dazu, dass gigantische Einfuhrmengen sich in 30-60 Tagen auf Null reduzierten. China ist weit weg, aber nicht in der Weltwirtschaft. Die Supply Chains hielten aus den belastbaren Erfahrungen der Vergangenheit keine Zwischenlagerkapazitäten mehr aufrecht (Wozu denn auch? Die kosten nur Geld!). Es war schwer auszumachen, welches Produkt als nächstes nicht mehr verfügbar sein würde, so einiges kam in der verflochtenen Weltwirtschaft nicht daher, wo man es vermutete. Erste finanzielle Hilfsprogramme der Staaten liefen an. Die Kurzarbeit, bewährtes Instrument der letzten Finanzkrise, sorgte für unbeschwerte Tage auf dem Konto vieler tariflich abgesicherter Arbeitnehmer. Diese Menschen mit eh höheren Einkommen als der Durchschnitt fingen sogar an zu sparen. Statt tausende von Euros im Urlaub wie üblich auszugeben, wechselten Sie Rücklagensparen für noch schlechtere Zeiten auf Investitionen. Ersatzinvestitionen für den Urlaub und so florierte Balkonien: Gartenmöbel, aufklappbare Pools, Grills und Fahrräder erlebten einen Wahnsinnsboom. Verrückt, aber die Staaten taten alles dafür die Nachfrage hoch zu halten und gaben den Verbrauchern Geld in die Hand. Aber was eigentlich passierte war ein plötzliches Wegbrechen des Angebotes. Und wenn hohe Nachfrage auf geringes Angebot trifft, entsteht, ist ja ganz einfach: Inflation!

Inflation hat aber mehrere Seiten, sie kann auch Vermögenswerte aufblähen. Und genauso kam es: 2020 und 2021 erleben Immobilien und Aktien den größten Schub der Geschichte – alles flüchtete mit gehörigem Nachdruck in Sachwerte. Ende 2021 erreichten private Immobilien in den USA wie Europa (insbesondere in Deutschland) Ihren Höhepunkt. Erstaunlich, was der S&P 500 für ein Comeback erlebte – also doch alles wieder in Ordnung? Nicht so wirklich, denn die Inflation schob mit einer Verve an, die man ebenfalls längst vergessen hatte – die Beschaffungspreise für Unternehmen zeigten Erhöhungen von 30-50% an, die private Inflation (i.d.R. ein Drittel davon) stieg mit bis zu 10-15% in die Höhe. Also gar nicht lustig, wie man salopp sagen dürfte.

Die ersten Indizien für Inflation: Gestörte Lieferketten

Auf der anderen Seite des Lohnspektrums traten zudem neue Verschiebeeffekte auf. Branchen mit niedrigen Durchschnittslöhnen wie Handel, Gastronomie, Zeitarbeit u.a. konnten auf Instrumente wie Kurzarbeit nur geringfügig zurückgreifen. In der Gastronomie bestand ein Teil der Entlohnung immer aus dem Trinkgeld, welches ersatzlos wegfiel. Und so suchten erste Arbeitnehmer nach Alternativen und fanden Sie bspw. in der Paketzustellung (+15.000) oder in Supermärkten (+35.000 Arbeitnehmer alleine bei Aldi und Lidl). Als dann an Flughäfen kein Personal für Entladetätigkeiten oder Sicherheitskontrollen verfügbar war, kam es zu betrieblichen Störungen. Und schnell war die Rede davon, dass es zu Lohnsteigerungen kommen müsse. So war im Gesundheitsbereich, in Kindergärten oder der Altenpflege eine erhebliche Not an Fachkräften offensichtlich geworden. Diese beruhte einerseits auf der geringen Attraktivität der Branche für viele Arbeitnehmer als auch der starken Zunahme an Teilzeitpositionen, die von der Regierung ermöglicht worden war. Gehaltssteigerungen fanden auch vorher statt, führten aber nicht zu einem Anstieg von Fachkräften sondern im Gegenteil zu einer Zunahme der Teilzeit. Die Gewerkschaften erkannten nur eine Lösung und forderten weiter massive Lohnsteigerungen. Und die Politik gab vor, diesen Forderungen entsprechen zu wollen und realisierte im öffentlichen Dienst die größten Erhöhungen der Nachkriegsgeschichte. Spätestens jetzt mußte Beobachtern klar sein, dass das keine kontrollierte Entwicklung war. Der Tanker Volkswirtschaft schlug links und rechts gegen die Planken und das nächste damit verbundene Ereignis überraschte die Marktteilnehmer unvorbereitet. Staatshilfen begannen, faustisch gelesen ‘sind sie ein Teil von jener Kraft, die das Gute will und doch das Böse schafft”.

Abbildung: Gaspreise für 1 kwh (Quelle: Verivox)

Abbildung: Gaspreise für 1 kwh (Quelle: Verivox)

Staatsökonomie: Hilfspakete und mangelhafte Produktivität

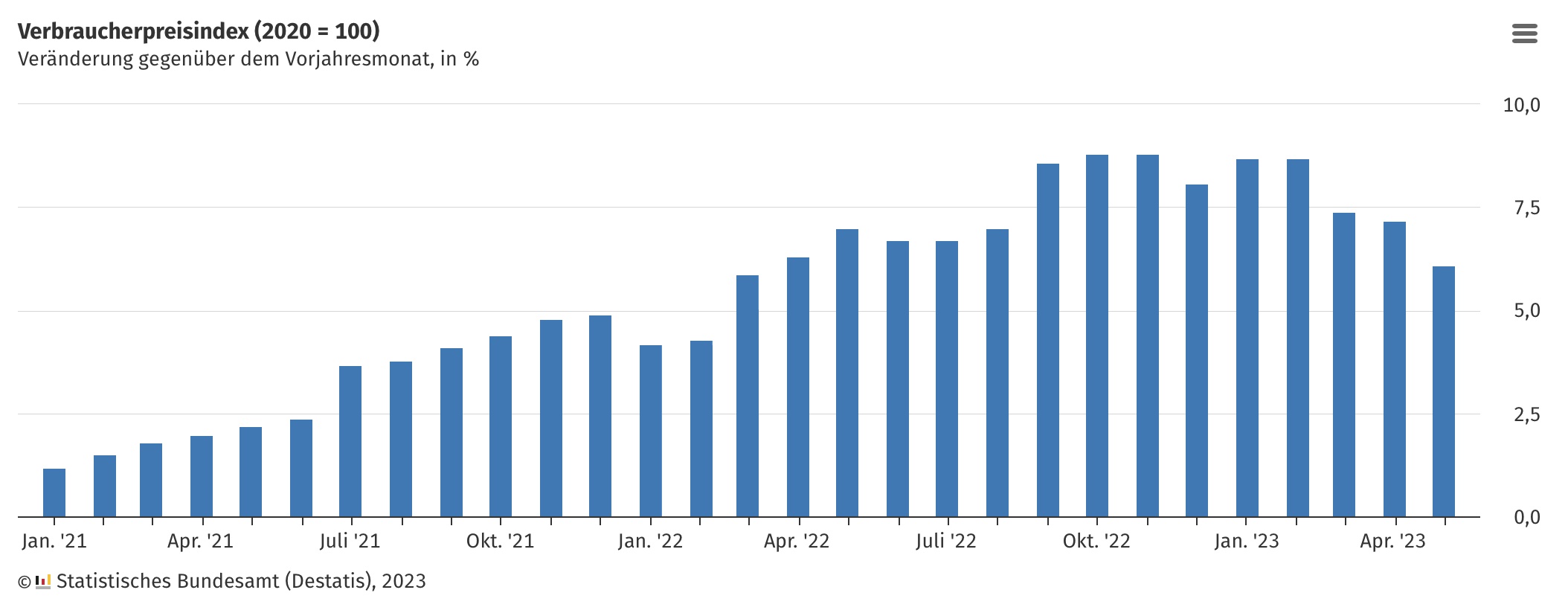

Man muß all diese vorherigen Ereignisse verstehen für die Gemengelage, die mit dem Beginn des Ukrainekrieges im Februar 2022 für die Verbraucher offensichtlich wurde und weitere Folgen offenbarte. Denn still und heimlich befanden sich seit Sommer 2021 die Energiepreise in einem massiven Anstieg. Das geschah aber nicht grundlos, sondern war Ergebnis der von des Bundesregierung beschlossenen Einführung einer CO2-Steuer von 25 €/Tonne CO2 (entspricht etwa 0,50 Cent/kwh). Dieser Preisanstieg sollte aber mit 100,-€ pro Haushalt moderat ausfallen und dies ging tatsächlich unbemerkt von statten. Der Effekt war der eines Frosches, der im Wasser nicht merkt wie es langsam zu kochen beginnt. Richtig realisiert haben die Verbraucher die Massivität des Anstiegs erst durch die Schockreaktion des Ukrainekrieges. Der Beginn des Krieges liess Gaspreise rapide ansteigen und spätestens bei Zerstörung der Northstream-Pipelines war klar, dass eine Gasmangellage in Westeuropa droht. Die Verbraucherpreise steigen von ca. 5 Cent pro kwh auf bis zu 40 Cent im September 2022, eine Zunahme von fast 1000%. In Deutschland rief dies eine fürsorgliche Politik auf den Plan, die einerseits Gas für die Industrie rationieren wollte und andererseits einen wirtschaftlichen Schock begrenzen wollte. Dabei dachte sie vor allem an die Auswirkungen auf Portmonnaies der Bürger. Mit der sogenannten Gaspreisbremse war die Bundesregierung offensichtlich willens, bis zu 200 Milliarden für die Gaspreisbremse auszugeben und den Preis faktisch zu deckeln. Die Kosten des Energieschocks sollten offensichtlich dazu führen, dass der Staat sich für seine Bürger weiter verschuldete. Für Deutschland ganz besonders bedeutete dies, dass der Handlungsspielraum öffentlicher Haushalte unter starken Druck geriet. 100 Milliarden waren bereits als Schulden für das “Sondervermögen Verteidigung” vorgesehen, die Migrationskrise erzeugte weitere hohe Ausgaben für die Sozialhaushalte und die Bürger merken immer deutlicher, wie auf Verschleiß Brücken, Schulen und sonstige Infrastruktur gefahren wurden. Deutschland hatte nach Italien damit den ältesten Kapitalstock aller europäischen Volkswirtschaften, Zukunftsinvestitionen wurden begrenzt auf Symbolprojekte wie die Ansiedelung von Intel in der Magdeburger Börde. Jede Menge Geld soll auch in die Erneuerung der Energieversorgung fließen, doch dies findet noch kleinteilig statt. Windrädern hängen in schwierigen Genehmigungsprozessen, Solaranlagen finden sich in kleineren EFH-Projekten im Ausbau und Gaskraftwerke werden aktuell nicht gebaut – stattdessen wird mit Bestandskraftwerken Kohle gefördert. Dies führt dazu, dass in Summe die Produktivität in Deutschland stagniert – es findet kein Wachstum der Volkswirtschaft mehr statt und die Verteilungskämpfe drohen sowieso schon stärker zu werden. Und prompt, wenn es man es nicht gebrauchen kann, kommt ein altes Gespenst um die Ecke: Die Inflation ist zurück und zwar spätestens seit Jahresmitte 2021, danach nahm Sie stetig zu und kratzte an Marken von 10%. Unerhörte Größen für eine Volkswirtschaft, die seit der Finanzkrise 2008 mit Inflationsraten von 0% kalkulierte.

Abbildung: Verbraucherpreisindex für Deutschland (Quelle: www.destatis.de)

Abbildung: Verbraucherpreisindex für Deutschland (Quelle: www.destatis.de)

Inflation is back!

Das Auftauchen der Inflation führt schnell zu einer gewissen Panik. Wenn die ersten großen Bons im Einkaufskorb landen, wächst die Sorge. Würden die Verbraucher alle Einkäufe zurückhalten oder würden sie wieder auf den Staat vertrauen? Was, wenn nicht nur Energiepreise durch die Decke gehen? Diese Sorgen waren berechtigt. Die Volkswirtschaft hatte seit Jahren enorme Mengen an hoher Liquidität angehäuft. Staaten vergaben Hilfsprogramme, die EZB kaufte die Anleihen der Schuldnerstaaten wieder auf. Private Konsumente erlebten steigende Immobilienpreise, wähnten sich reicher und verschuldeten sich ebenfalls stärker. Es war wie eine Scheune voller Heu, die zum bersten gefüllt war und natürlich nur erste Zündfunken brauchte, um sich zu entzünden. Heute wissen wir, dass die Lieferkettenstörungen wohl den maßgeblichen Anteil für diese Zündfunken gaben. Produkte wurden nicht verschafft und wurden dennoch nachgefragt. So stiegen Erzeugerpreise zwischen Unternehmen in Größenordnungen von 30-50% an. Das waren die ersten Zündfunken, denen die Verbraucher noch entgehen konnten (niemand mußte ja ein E-Bike kaufen). In ihrer ganzen Fülle jedoch wurde das immer schwieriger, “the house is on fire!”

Die Wirtschaft selbst hat ähnliche Sorgen, Ihre Produktivität leidet seit Jahren und geht in Deutschland als auch Europa immer stärker zurück. Vor allem geht sie deutlich stärker zurück als die Inflation und das bedeutet: Wer auch immer mehr will vom großen Kuchen muss sich darauf einstellen, dass immer mehr Wettbewerb entsteht und auch gewerkschaftliche Verteilungskämpfe nicht mehr davon holen können, was schlicht und einfach nicht mehr da ist. Die Wirtschaft hat zwar immer mehr Menschen in Beschäftigung gebracht, aber in vielen Bereichen steigen die Löhne schlicht nicht stark genug. Hierbei wäre es für die Produktivität hilfreicher, wenn im hochqualifizierten Bereich mehr Jobs entstehen würden. Doch der demographische Trend lautet auch hier eher Rückgang statt Wachstum. Kapitalanleger stehen vor der Frage, ob die entwickelten Volkswirtschaften unter diesen Umständen überhaupt noch Wachtumspotential bieten, solange ihre demographischen Probleme nicht gelöst sind und neue Technologien in der Breite für einen Produktivitätsschub wieder sorgen könnten.

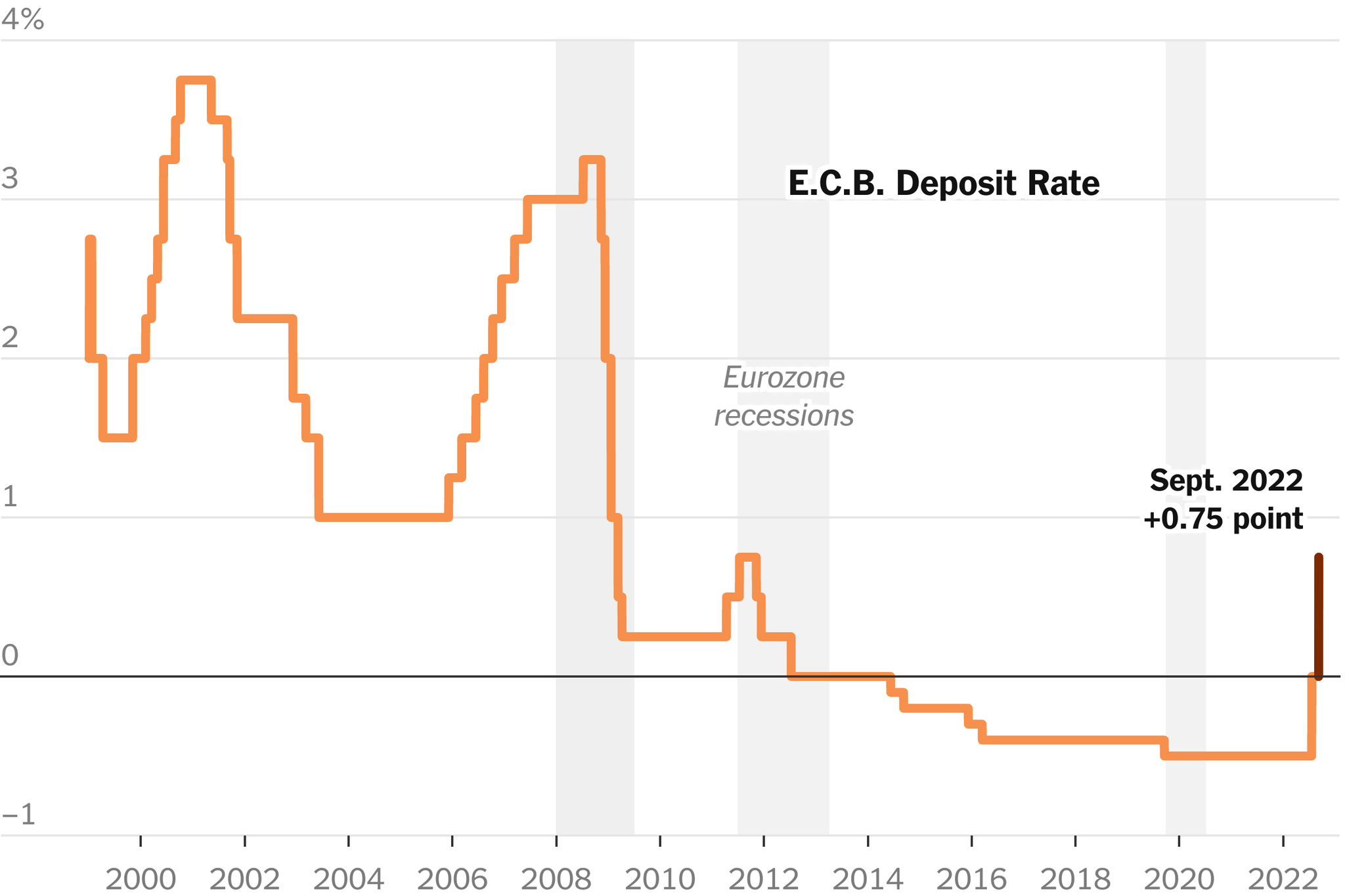

Die Zentralbanken haben auf diese anfänglich schleichenden Entwicklungen sehr spät reagiert, wie man bei der kurzfristigen Zinspolitik der EZB erkennen kann:

Abbildung: Europäische Zentralbank: Rate Increase (Quelle: New York Times)

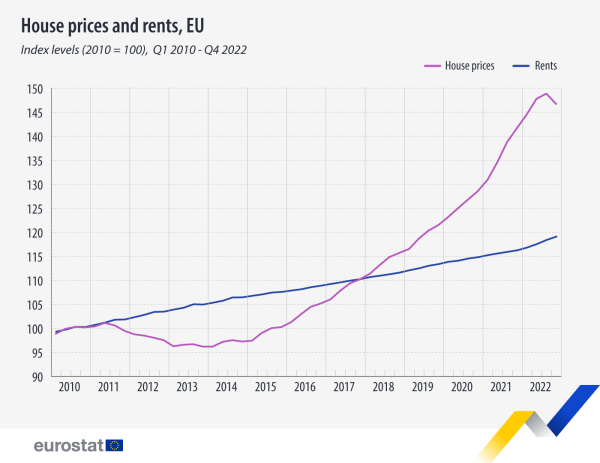

Obwohl schon 2021 erste Trends auf einen rapiden Anstieg der Inflation zu deuten schienen, schaffte es die EZB in 2022 mal gerade in den positiven Bereich zu shiften. Weil viele Beobachter feststellten, dass die EZB zu spät mit dieser Politikwende war, schien ein massiver Tritt auf Zinsbrett die Rettung zu sein. Die Zinskurve ist nun derartig steil, dass mit Sorgfalten die Wirkung auf die Volkswirtschaft erwartet wird. Einerseits versichert mit Vollkaskoinstrumenten, bei denen der Staat immer Gewähr bei Fuß steht wenn Schaden droht und ein sehr enger Arbeitsmarkt. Über 15 Jahre konnten Anleger jenseits und diesseits des Atlantiks auf eine massive Steigerung der Immobilienpreise wetten. Mieten und Kaufpreise haben sich in dieser Zeit extrem stark entkoppelt.

Abbildung: Häuserpreise und Mieten in der EU (Quelle: Eurostat)

Noch deutlicher wird dies bei der Betrachtung des deutschen Häusermarktes. Der hatte eigentlich nur eine entscheidende Tendenz in den letzten Jahrzehnten: Er war stabil, langweilig und recht unrentabel. Nun haben aber Herrscharen von jungen Menschen gelernt: Geld verdienen geht auch ohne Arbeit wenn ich nur klug genug aufs richtige Pferdchen setze. Droht hier der Crash? Ja und Nein. Nein, weil einige Interessenten sicher nur auf einen rapiden Anstieg von Zwangsversteigerungen hoffen. Einen Anstieg wird es geben, aber er wird in Deutschland begrenzt ausfallen. Denn schon 2009 haben die Gesetzgeber dafür gesorgt, dass 20% dass untere Ende der Finanzierungen darstellt. Weil die Kaufpreise auf bis zu 562.000 Euro durchschnittlich stiegen, sank der Eigenkapitalanteil in Finanzierung beständig auf 20% in 2021. In 2022 aber konnten die Verbrauchern schon wieder 28% Anteil verbuchen. Das ist in soweit solide finanziert als dass bei regelmäßigem Einkommen kein Notverkauf droht. Dass privat unsolide daran ist jedoch, dass viele Verbraucher bei stark steigenden Zinsen eine Finanzierung nicht in 20 Jahren bezahlen können, sondern sich dieser Moment bis zur Rente hinschiebt und somit kein weiteres Vermögen mehr angespart werden konnte.

Nun, in Deutschland sitzt selten nur verdientes Geld in der Immobilie, es wird verschenkt und ererbt und manchmal auch geschieden. Wer sein Vermögen in der Immobilie hat, wird wohl kaum jedes Jahr einen realistischen Marktpreis ermitteln können. Die meisten tun dies auch nicht, sondern erst in Nähe der Rente wird vielleicht mal geschaut. Bleiben wir mit der Inflation von >5% noch ein paar Jahre hängen, ist der Vermögenszuwachs entwertet. Der eigentliche Crash ist dann der nicht sichtbare Verlust des Eigenkapitals. Die Banken werden Ihre Finanzierungen bekommen, aber der Wohlstandsverlust ist immens. Fest gebunden in Beton sind Immmobilien nicht schnell zu verkaufen und es braucht Monate zu reagieren, wenn man als Wohnimmobilieninvestor unterwegs ist. Der rapide Zinsanstieg wird Immobilienpreise in exponierten Lagen vermutlich reduzieren (bis zu 30% sind möglich). Oder aber es wird wie in den 70/80ern in deutschen Großstädten sein: Die Preise verhaaren bei Inflation in einem beständigen Plateau und entwerfen so das Vermögen der Besitzer. Diese müßten dann bis zu 25 Jahre warten, um wieder einen starken Wertanstieg zu verbuchen – da kann es für einige längst zu spät sein, sie werden einen Wertanstieg in Ihrem Leben nicht mehr erleben können.

Abbildung: vdp-Immobilienpreisindex Deutschland (Quelle: wwww.baulinks.de)

Schauen wir uns die Gesamtlage nochmal an:

Staatsökonomie: Die Staaten haben versucht die Wirtschaft während der Pandemie zu stabilisieren und waren bereit, enorme Hilfsprogramme in die Wirtschaft zu geben. Dies hat dazu geführt, dass die private Konsumnachfrage stabil blieb oder sogar ausgeweitet wurde. Diese Politik war jedoch fatal für die Inflation, denn das ausbleibende Angebot der ersten Lockdowns sorgte für einen massiven Preisschub bei bestimmten Gütern, die zum Flächenbrand wurden. Parallel dazu sorgen weitere Hilfspakete im Rahmen des Ukrainekrieges (Doppel-Wumms Gaspreisbremse, Verteidigungsausgaben im “Sondervermögen”) für hohe Ausgaben, die inflationssteigernd wirken dürften. Last but not least wird mit Gewalt die Energiewende forciert, d.h. dass ein bestehender Kapitalstock fossiler Energieerzeugung ausgetauscht wird mit einem aus erneuerbaren Energien. Investitionen finden unter den Bedingungen des jetzigen Kapitalmarktes statt und ein Windrad ist nicht per se günstiger, sondern braucht auch den Netzumbau. Auch hier kann es wegen Knappheiten, Verzögerungen oder erhöhtem Gasverbrauch zu weiteren Inflationsschüben kommen.

Energiepolitik: Während die Staaten die Einhaltung des Pariser Klimaziels vorbereiteten, sollten die erneuerbaren Energien ausgeweitet werden. Auch hier führen die Änderungen der Zinspolitik dazu, dass Projekte hohe Kosten erzeugen und der Energiepreis in Folge nicht sinken wird. Projekte werden nur dann durchgeführt, wenn Sie hohe Zielrenditen erreichen oder aber von den Staaten durchgeführt werden (Staatsökonomie), beides sorgt nicht für originär sinkende Preise. Parallel dazu kam es zu einem Angebotsschock durch das fehlende russische Gas und die absichtliche Abschaltung von Kernkraftwerken. In Folge der steigenden Nachfrage von Strom sind hier dauerhaft inflationstreibende Tendenzen zu befürchten.

Lohnsteigerungen: Die Verbraucher fordern höhere Gehälter und ein knapper Arbeitsmarkt wird dazu führen, dass Gehälter steigen dürften. Zudem gehen Forscher davon aus, dass das Home Office und weitere Ergebnisse der Coronapolitik dazu führen, dass die Produktivität gesunken ist.

Rückkehr des Zinses: Die Inflation zeigt zu wenig Tendenzen wieder auf Normal zu gehen, sprich die Rückkehr zu normalen Konditionen dauert eigentlich zu lange. Deswegen muss aus Sicht der Zentralbanken der Zinsen noch weiter steigen oder zumindest stabil über 5% bleiben. Das ist ein Szenario, dass die jüngste Generation der Händler gar nicht mehr kennen dürfte, die in eine Nullzins-Welt groß geworden sind. Staaten konnten allerlei Wohlfühlprogramme mit billigen Zinsen bedienen, im Zweifel kaufte die EZB die Anleihen sogar auf. Das ist im Prinzip zwar verboten, aber die Indizien, dass diese Finanzierung stattgefunden hat, sind leider erdrückend. Steigende Zinsen werden den Handlungsspielraum der Staaten einschränken, denn sie haben auch in Niedrigzinszeiten nichts gespart, sondern in Sozialprogrammen damit um die Ohren geworfen.

Massive öffentliche Verschuldung: Die Verschuldung ist hoch und wird weiter steigen, aber so auch die Zinszahlungen. Der Doppel-Wumms für Gaspreisbremse, energetische Gebäudesanierung, Verteidigung, alleine hierfür ist viel Geld beschlossen worden. Doch es fehlt genauso in Schulen, Brücken und anderen Teilen der Infrastruktur. Die Digitalisierung der öffentlichen Haushalte ist eine latente Katastrophe und unterfinanziert. Gespart werden müßte eigentlich, doch nach Einsparungen bspw. im gigantischen Rentenhaushalt sieht es aktuell nicht aus.

Immobilien:: Auch wenn die Nachfrage nach Immobilien grundsätzlich stabil ist, ist die Situation bei privaten Wohnimmobilien komplex. Die Baukosten steigen über die Gebühr an, teils sind 60% berichtet worden. Wegen Auflagen der Energiewende steigen die Kosten für die technische Gebäudeausstattung an, viele Verbraucher rüsten diese auch nach in Bestandsimmobilien. Dennoch werden die Preise durch die hohen Zinssteigerungen unter Druck geraten. Auch der Home-Office-Effekt bei Gewerbeimmobilien steht noch aus, denn auch hier ist eher nicht mit einer steigenden Nachfrage zu rechnen.

Staatliche Leistungen wie Bildung: Während Corona war besonders gut zu beobachten, dass der Staat selbst kaum Anpassungsleistungen hervorgebracht hat. Während private Unternehmen nahezu nahtlos weiterliefen und Aktionen umsetzten, fiel für Kinder und Jugendliche Betreuungs- und Schulpflicht weg. Eltern wurden genötigt im Home Schooling die Arbeit des Staates zu erledigen, während viele beamtete Lehrer ohne technische Hilfsmittel wirkungslos zu Hause blieben. Ärzte warnen heute vor den Folgeschäden beim Bewegungsapparat oder psychischen Auffälligkeiten, sicher ist aber dass die schulischen Leistungen einer großen Gruppe unter Ihren Möglichkeiten bleiben werden. Dies wird auf die Produktivität der nächsten Jahrzehnte schlagen, wo eigentlich wenige Menschen eine große Kohorte von Rentnern per Umlageverfahren schultern dürfen.

Die Wirkungen für verschiedene Vermögensklassen

Nun sind auch die ersten Rückläufer des Corona-Booms eingetroffen. Während die Gartenmöbel, Gasgrills und Pools 2020-2021 noch weggingen wie die warmen Semmeln, sieht es 2022 und 2023 nach einer absoluten Überversorgung aus. Die Läger von Fahrradhändlern sind zum Bersten voll, die ersten Lagerräumungsangebote sind zu erkennen. Wer also noch während Corona den Booms seines Lebens hatte, der hat jetzt den Kater. Eigentlich ist es genauso, wie man es erwarten würde: Stark schwankende Angebote führen zu unkalkulierbaren Nachfrageverschiebungen. Wenn dann noch Staatshilfen dazu kommen, weiß keiner was passiert. Wer klug eingekauft hatte in 2020, der verstand die Welt nicht, warum plötzlich nichts mehr aus den Fabriken Asiens geliefert wurde. Also wurde nachgeordert, denn die Nachfrage explodierte im Lockdown förmlich. Als dann die Container einliefen und das Geschäft brummte, entstand die Illusion einer beständig hohen Nachfrage. Als die ersten Büros wieder ihre Mitarbeiter aufnahmen, als die Urlaubsreisen wieder starteten, da war es aus mit der Nachfrage nach Rädern, Gartenmöbeln und Pools – und das dürfte die nächsten Jahre noch so bleiben. Es ist ein Einmal-Effekt, der so schnell nicht wiederkommen wird.

Wohin bewegt sich also die Wirtschaft und womit ist zu rechnen? Nichts ist komplexer, nichts ist ummöglicher als die Zukunft zu prognostizieren. Wirtschaft ist keine lineare Gleichung, die sich berechnen ließe. Die Effekte sind chaotisch, die einzelnen Teilnehmer haben verschiedenste Reaktionsmuster und bekanntlich spielt beim menschlichen Verhalten Vernunft wie Unvernunft in Gruppen eine große Rolle. Wirtschaft ist so wie ein biologischer Organismus, in dem Zellen zwar manchmal wie erwartet reagieren, aber es gibt eben auch Überraschungen. Proteine entstehen plötzlich und verschwinden, Verbindungen halten, Synapsen fluten Signale oder stoppen sie. Was am Ende herauskommt, ist mit der vorhandenen Mathematik bis heute kaum lösbar. Das ist nur ein Grund, warum Prognosen dumm und gefährlich sind, weil sie nämlich niemals so eintreten werden wie prognostiziert. Sagen wir also, dass hier sei keine Prognose, sondern nur eine Momentabschätzung ohne Garantien. Auch ist die Frage, wie sicher diese persönliche Abschätzung ist und ich gebe diese direkt mit an.

Häuser (sicher): Wenn etwas Neubauten im Wert grade noch stabilisiert, dann sind die es die aktuell stark steigenden Baukosten. Nebauten werden sich auf sehr geringem Niveau halten, die Werte für energetisch sanierte Häuser halbwegs stabil bleiben. Aber teuer bauen bedeutet in jedem Falle Renditen verlieren. Es ist kein Vorteil, dass die technische Gebäudeausstattung für Solar und Wärmepumpen nun kommen soll. Sie macht Bauen teurer und damit noch unrentabler. Deutschland hatte eh schon immer die teuersten weil aufwendigsten Baukosten in Europa dank Vorschriften, Normen und überhöhten Ansprüchen der Verbraucher selbst. Wer also jetzt neu gebaut hat, hat vielleicht geringere Verluste zu erwarten, aber er kann auch Aussichten auf Rendite vergessen. Denn der wirtschaftliche Wert muss immer noch gekoppelt werden mit der Miete. Mieten sind stabil gestiegen, doch die Kaufpreise sind Ihnen derart enteilt, dass nun wieder beide Werte zusammengeführt werden müssen. Und hier sieht es eindeutig danach aus, dass nicht die Mieten in dem Umfang werden steigen können wie die Kaufpreise fallen. Für spekulative Lagen und auch Top-Lagen in Großstädten scheint aktuell quasi gar kein Limit im Preisverfall gegeben. Die Bundesbank sprach von massiven Überbewertungen (40% in den Großstädten). Sonstige Immobilientrends setzen sich fort, d.h. durch Sterben der Boomer entsteht ein Überangebot in gewissen Provinzlagen, die Wohnungsgröße insgesamt im Markt ist in den letzten 30 Jahren um >37% gestiegen (wer braucht das?). Immobilien als Spekulationsobjekte dürften passé sein für eine gewisse Zeit, günstige Objekte sind auch am Immobilienmarkt immer schwer zu finden. Es dürfte zudem nicht einfach sein, Immobilien in Zeiten fallender Bewertungen zu kaufen – denn die Verkäufer werden sich nur in der Not breitschlagen lassen, die Immobilie aus Ihrer Sicht unter Wert zu verkaufen. Last but not least kommen die Auflagen für Klimaneutralität hinzu, auch sie machen die Renditen kaputt denn hohe Baukosten sind selbstverständlich Gift für die Wirtschaftlichkeit. Wer Immobilien nur zur reinen Vermietung hat, der wird zumindest auf die nächsten Jahre hin stabile, wenn auch langsame Steigerungen verbuchen können. Für die Gruppe der Vermieter ohne große Schulden kommen zumindest keine großen Ertragslücken auf sie zu, aber auch hier ist die Frage, was die Auflagen aus dem Heizungsgesetz für sie als Investition bedeuten. Der Verkauf solcher Wohnungen dürfte jedoch die nächsten Jahre eher uninteressant sein.

Gewerbeimmobilien (sicher):Der spekulative Anteil von offenen Immobilienfonds wird sich hier sehr schnell reduzieren, immer noch steht der Corona-Effekt bei Büroimmobilien aus. Da der Trend zur Arbeit im Büro wieder zunimmmt, scheint es eher ein Sturm im Wasserglas zu werden. Die Risiken im Gewerbeimmobilienmarkt bei schwachen Wirtschaftsaussichten bleiben hoch, die Zinssituation wird diesen Markt zu einem unattraktiven Feld machen. Langfristig nach Abzug der Inflation quasi keine Wertsteigerungen zu erwarten, auch hier drohen Zusatzkosten für die klimaneutrale Gebäudeausstattung.

Arbeitsplätze (sicher): Auch wenn aus Sicht der Arbeitgeber ihre Arbeitnehmer teuer, unproduktiv oder durch Corona geradezu verwöhnt erscheinen, sind sie aus demographischen Gründen schlicht knapp. Dadurch wird sich auch durch Migration wenig ändern, denn der Bedarf an qualifizierten Fachkräften wird so nur gering gedeckt. Es sind somit für Arbeitnehmer gute Zeiten, um weiterhin Gehaltssteigerungen durchzusetzen. Traurig am Ende: Es wird ihnen wenig nutzen, denn die Zugewinne werden durch die Inflation wieder aufgefressen, wie in der Vergangenheit erhalten deutsche Arbeitnehmer kaum nennenswerte Steigerungen, die gut für den Binnenkonsum in Deutschland wären. Arbeitslosigkeit wird dennoch ein ziemliches Fremdwort für viele Arbeitnehmer sein, eher werden sie weiterhin Themen wie Sabbatical und Home Office in ein Spannungsfeld bringen, auch die Teilzeit wird wegen des Personalmangels in Diskussionen kommen. Einzige Alternative zur dieser Deutung ist ein herber wirtschaftlicher Einbruch: Sollten Unternehmen schwache Aussichten, geringe Renditeaussichten und schwierige Finanzierungsbedingungen kombinieren, dürften Einstellungen zurückgehen. Auch könnte ein Szenario entstehen, wo Investitionen bspw. wie in Asien (bspw. Vietnam, Indien) getätigt werden, wo der Pool an jungen Arbeitskräften weiter riesig ist.

Unternehmen (mittlere Sicherheit): Nach den Lieferkettenproblemen versuchen sich Unternehmen wieder im Dual Sourcing und versuchen sich von der Abhängigkeit zu einzelnen Ländern zu entkoppeln. Das ist nicht gut für die Preise, allgemein bedeutet mehr Sicherheit und mehr Lagerung geringere Gewinne. In westlichen Industrieländern gibt es nur eine Hoffnung auf mehr Produktivität (und damit Profit) in Unternehmen – Technologie! Sie kann Kosten reduzieren, Prozesse optimieren und neuen Output profitabler ermöglichen. Entsteht aber durch aktuelle Trends wie künstliche Intelligenz oder andere Innovation nachhaltig kein echtes Wachstum, sieht es für viele Unternehmen bescheiden aus. Die zunehmende Bürokratie, steigende Energiekosten, schwere und teure Personalbeschaffung – es ist wirklich kein einfaches Brot Unternehmer zu sein in dieser Zeit. Viele Freiberufler und Selbständige geben Ihren Job auf, was für die Dynamik der Wirtschaft insgesamt schlecht ist. Es scheint, als wären nicht mehr Innovationen gefragt, sondern Supermänner, die gegen den Unbill der westlichen Demokratien und Bürokratien kämpften, die es Unternehmen einfach zu schwer machen. Die Lohnkosten steigen und die Inflation führt zu laufend hohen Preisen, so dass auch die Kosten auf der Beschaffungsseite so bleiben wie sie sind. Für Unternehmensinhaber gilt somit das gleiche für Aktionäre, es ist mit eher sinkenden Dividenden zu rechnen. Die Staaten (insbesondere Deutschland) werden noch sehr viel damit zu tun haben, die Unternehmerseite wieder zu motivieren statt laufend die Konsumenten zu stützen.

Anleihen (sicher): Die Anleihe ist zurück, das große Comeback! Und das liegt nur an den Refinanzierungsraten der Banken. Anleihen sind berechenbar, Ihre Ausfallwahrscheinlichkeit kann meist gut prognostiziert werden. Ergo gibt es mehr Zinsen als zuvor und schon heute (Sommer 23) sind 3-4% in Euro eine übliche Verzinsung ohne Arbeit und Sorgen. Wer dagegen bei 2% Verzinsung das Auf- und Ab der Aktien mitgehen muss, der schaut neidisch auf Anleihebesitzer. Nur Vorsicht: Immer die Laufzeit im Blick behalten? In einem Umfeld steigender Zinsen verlieren langlaufende Papiere an Kurswert, sie müssen also unbedingt bis zum Endtermin gehalten werden und nicht vorher gehandelt werden. Neue Papiere haben ein Yield von 3-5% Zinsen bei moderaten Risiken, sie werden eine ganz Zeit lang noch so stabil sein – das ist langweilig, dafür berechenbar und einfach. Das ist alles zwar nicht schön für die Aktien, aber die nächsten Monate könnten wir mit Aktien wohl deutlich schlechter fahren als mit Anleihen. Abschreiben sollte man die Aktie wohl nicht, denn wenn Sie dann nach gewisser Zeit wieder kommt, haben wir extremen Aufholbedarf: 7% Zins wird auf lange Frist als Eigenkapitalrendite erwartet, da gibt es eine Menge aufzuholen! Nur bis es soweit ist, sollte der Anleiheteil im Depot eher wachsen (70:30, 70:20, je nach Alter der Person).

Aktien (mittlere Sicherheit): Wenn Unternehmensgewinne schrumpfen, ist das von besonderer Tragödie in dieser Zeit. Denn die hohe Inflation und sinkende Produktivität wird dazu führen, dass nicht nur die Gewinne sinken (Dividenden), sondern dass diese in harte Konkurrenz zu Anleihen geraten. Wenn man für 4% Zinsen nicht einen Finger krumm machen muß und quasi kaum Risiko eingeht, dann werden Unternehmen es auch schwer haben mit der Eigenkapitalbeschaffung. Beteiligen Sie sich am Anleihenmarkt, wird die Sache eventuell in schweren Zeiten trotzdem teuer. Die Hoffnungen der Börsianer richten sich heute auf künstliche Intelligenz und damit gehen verbundene Werte wie Microsoft oder Google durch die Decke. Ist das aber nachhaltig? Oft sind Technologiehypes sehr schnell wieder reguliert, selbst wenn die Innovation verfügbar bleibt – sie kann einfach nicht so schnell Mehrwerte realisieren wie man ihr unterstellt (also Hände weg von zuviel AI Spekulation!). All dass führt zu sinkenden Dividenden und auch sinkenden Kursen. Einziger Trost: Die Überbewertungen sind nicht so hoch wie Immobilien, entsprechend ist das Abwertungspotential vielleicht geringer. Der Schmerz wird jedoch jeden Tag sichtbar. Die einzige Frage wird also in den nächsten Monaten sein: Sinkende die Gewinne auf breiter Front oder nicht?

Staat und Rentenkassen (sicher): Der Staat wird unter massiven Druck kommen, weiter überblähte Hilfspakete und Zuschussprogramme zu leisten von Kurzarbeit bis Wärmepumpen. Die staatlichen Haushalte werden sehr stark angespannt sein, nicht zuletzt wegen der Privatisierung und sinkender Steuereinnahmen der Boomer Generation, die in Rente geht und fortan nur noch den Rentenhaushalt belastet. Diese Gruppe ist so zahlreich und groß, dass sie auch bei Wahlen entscheidend sein werden. Die Versuchung wird sicher sein, das Rentenniveau zu stabilisieren. Das Renteneintrittsalter, daran führt wohl in Deutschland kein Weg mehr vorbei, auf 68-69 Jahre steigen. Die politische Debatte wird auch zukünftig zunehmend von Polarisierung und Populismus bestimmt sein, was wesentlich durch die (sozialen) Medien forciert wird. Das andere Stichwort lautet “Interconnectivity”. Vielleicht werden Rentner auch mobiler und verbringen Ihren Lebensabend in der Ferne. In spätestens 10 Jahren dürfte auch der reale Rentenbezug schrumpfen, dass wird auch mit mehr Migration nicht wirklich aufzuhalten sein. Das Phänomen ist aber nicht weltweit gleich – die USA, die Türkei und auch einige Osteuropäer haben noch vergleichsweise junge Bevölkerungen, Japan oder Deutschland hingegen blicken auf schier unlösbare Probleme in Ihrer Demographie.

Zu Risiken und Riskoeinschätzungen im Markt ein paar Worte von Nicholas Nassim Taleb, der Risiken wie kein zweiter anschaulich darstellen kann:

Zum Abschluss möchte ich empfehlen, denken wir nochmal an den Beginn all dieser Misere – dem ersten Lockdown 2020. Ich habe ein paar Fotos aus Köln beigefügt, die ich damals gemacht hatte als niemand auf der Straße war.

Soviel ist jetzt schon sicher: Corona hat enorm viel durcheinander gebracht, nicht nur gesundheitlich. Es war ein Katalyst für die Fehlsteuerungen der letzten 15 Jahre. Die Notenbanken haben viel zu lange nach 2009 Ihre Nullzinspolitik aufrecht gehalten. Die ganze Welt war so begeistert von dieser Nullzinspolitik. Die Immobilien und Aktienwerte stiegen, die Vollbeschäftigung trat ein – hätte es nicht ewig so weitergehen können? Das Problem von Nullzins ist in der Geschichte immer gleich gewesen: Falsche Allkokationen. Unrentable Immobilien, schlechte Aktien, die falschen Startups, die falschen politischen Regulierungen und Sozialpolitik, alles wird unter Nullzins-Regularien bestraft. Und die ultimative Strafe immer noch lautet Inflation. Sie wird die Vermögenszuwächse der letzten Jahre abbrennen lassen wie ein Strohfeuer. Aktuell scheinen Aktien von den starken Abwertungen noch weniger betroffen zu sein als Immmobilien, denn sprudelnde Gewinne sind nunmal ein Nachweis Ihrer Leistungsfähigkeit. Die Immobilienpreise dagegen sind den Mieten zu weit enteilt, hier muss es zu harten Abwertungen kommen. In Retrospektive haben die ersten Maßnahmen 2020 die Wirtschaft dann nachhaltig aus den Fugen gebracht – statt die Angebotspolitik zu stärken, haben sie die Nachfrage weiter forciert so als wäre es 2009. Es ist unheimlich, wie wenig Diskurs es zu den Maßnahmen gab und wie zielsicher die Politik das Falsche tat. Sie tat dass, was die an billiges Geld verwöhnten Konsumenten noch lieber hatten – sie gaben ihnen noch mehr billiges Geld an die Hand. Die neue Form von Sicherheitspolitik sich stärker zu entkoppeln und Abhängigkeiten zu reduzieren, klingt konservativ, bedeutet aber für alle Verbraucher höhere Kosten. Alle Effekte erkennen wir in einer sehr stark verbundenen Welt und besondere Effekte schlagen global sehr schnell durch. Technologie hat dies ermöglicht, statt aber allgemein nur mehr Vernetzung zu erzeugen, bedeutet Interkonnektivität dass Wirkungen auch schneller durchschlagen (Winner-takes-it-all Effekte). Wenn wir also in diesen Tagen von Entkoppelung lesen, dann ist es auch ein stückweit der Versuch diese schnellen Wirkungsabhängigkeiten zu reduzieren. Ob es uns gelingt, ist aber fraglich. Die Rechnung ist so oder so schon da und heißt Inflation.